时间: 2025-12-01 11:49:26 来源: flash.gdwlc.cn 作者: 宠物健康

年轻人可将收入的何为和家划10%-20%投资于风险大、长期回报高的自己股票、基金等金融品种,庭制投资方式以定投为佳;用收入的定理5%-10%给自己买一份意外保险。尽量不做“月光族”,财计攒下15%-30%的何为和家划收入做长期规划理财。

在人生的自己不同阶段,除了孩童和读书时代可以依靠父母做到衣食无忧、庭制快乐成长外,定理其它阶段都需要成年人自己筹划。财计理财是何为和家划财富积累的一种手段,你不理财,自己财就不会理你。庭制

一年之计在于春,定理一年的财计理财规划当然也需要在第一个季节制定。如何在2008年为自己和家庭制定一个好的理财计划?相信投资者已经勾画了今年的理财蓝图。实际上,根据人生各个阶段的不同生活状况,我们在每个阶段都有不同的理财需求,应该在有效规避理财活动风险的同时做好人生各个时期的理财规划。下面,我们将分5个不同时期,请专家为大家分析不同阶段理财的重点并给出建议。

单身一族需告别“月光”

月光族基本都集中在这类人群中,急需解决的问题就是“没钱”,心中有无数理想和愿望但因自己囊中羞涩无法实现。生活开销占用了大部分收入,这一阶段要考虑的是以后的开销,不少地方都要用钱:结婚费用、买房费用、购车开销、孩子教育金、生病开销、退休之后的生活费用等等。

理财重点:光大银行阜成路支行行长助理、国际金融理财师赵伟松指出,处于这个阶段的人群理财做法比较激进。该时期自己没有太大的家庭负担,精力旺盛,因为要为未来家庭积累资金,所以,理财的重点是要努力寻找一份高薪工作或者继续学习深造、培训,打好基础。

可拿出部分储蓄进行高风险投资,目的是学习投资理财的经验。定期定投是很好的投资方式,因为这段时间用于投资的资金很少,定投股票型基金可以用最少的资金参与到股票投资中。

深圳发展银行德胜门支行理财经理辛璐建议,这一阶段由于负担较轻,年轻人的保费又相对较低,可为自己买份消费型的意外险,减少因意外导致收入减少或负担加重。

-投资建议

可将收入的10%-20%投资于风险大、长期回报高的股票、基金等金融品种,投资方式以定投为佳;用收入的5%-10%给自己买一份意外保险。尽量不做“月光族”,攒下15%-30%的收入做长期规划理财。

-理财优先顺序

节财计划→资产增值计划→应急资金→购置住房。

小两口需现金流支撑

这一阶段家庭资产总量比以前高一些,个人花费比以前减少。这一阶段要解决人生的一个大问题———住房问题。中国民生银行南京分行金融理财师刘浩表示,这一阶段买房要还贷款,需要有现金流来支撑。因此该阶段的理财重点应放在合理安排家庭建设的费用支出上,增加储蓄比例,不能把全部积蓄用于风险较高的投资。

理财重点:这一时期是家庭消费的高峰期,虽然经济收入有所增加、生活趋于稳定,但这时购房后每月还购房贷款给家庭带来一些经济压力,需要有充足的现金流应对。有积累后,可以选择两部分投资,一部分是比较激进的理财工具,投资于资本市场,以期获得更高的回报。另一部分投资稳健型的理财产品,用作还按揭的现金流。

-投资建议

专家建议,可将可支配收入的50%投资于股票或成长型基金,50%投资于稳健型投资产品,如债券型基金或者打新股的银行理财产品。根据个人偏好亦可进行部分活期储蓄。这一阶段需要每人各买一份人寿保险,如果一人意外身故,可用保额应对未来的贷款,减少生活压力。

-理财优先顺序

购置住房→购置硬件→节财计划→应急资金。

三口之家考虑子女教育规划(孩子未独立)

这一阶段要考虑得更全面,除了继续还房贷之外,孩子已经来到世界,父母要考虑从孩子出生到大学毕业的教育费用开支,家庭的最大开支就是子女教育费用,而且这部分开支是刚性的,不能不支出或减少支出。

理财重点:家庭的最大开支是子女教育费用,要增加稳健型投资或固定回报类投资比例。但随着子女的自理能力增强,父母可以根据经验在投资方面适当进行调整,如进行风险投资等。购买保险应偏重于教育基金、父母自身保障等。

-投资建议

60%可支配收入投资于固定收益类理财产品,如债券型基金、打新股银行理财产品等,以获得长期稳定的回报应对子女教育开支;20%-30%资产用于投资比较激进的品种,如股票型基金、外汇或期货等;20%左右投资没有风险的货币基金或银行储蓄,以备家庭急用。深圳发展银行德胜门支行理财经理辛璐表示,保险方面还应继续投保人寿保险,然后应给子女投保一份教育类保险,为上学以后的教育费用做准备,银行理财产品方面可以选择“教育金储蓄”这种存款,每人每年最多存2万,而且不扣税。

-理财优先顺序

子女教育规划→资产增值管理→应急资金。

中年夫妇(孩子已独立)

这一阶段是人生理财的黄金阶段,无论从事业上、收入上看,都是高峰期,家庭也没有什么负担,孩子已经独立,自己也没有太多开销。一般家庭在这个阶段投资反而偏向保守,光大银行阜成路支行行长助理、国际金融理财师赵伟松表示,这一阶段可以稍微激进一些,因为这时的抗风险能力最强。

理财重点:这期间最适合积累财富,理财重点应侧重于扩大投资。所以,在选择投资工具时,可以把范围放宽一些,不单纯集中在资本市场,可以涉及收藏领域、投资黄金市场等等。此外,还要存储一笔养老金,并且这笔钱是雷打不动的,为退休以后的生活做打算。

-投资建议

专家表示,这个时期的投资没有一个固定的分配比例,相比前面几个阶段这一时期的投资更自由。深圳发展银行德胜门支行理财经理辛璐分析,这一年龄段的人比较偏爱攒钱,适合投资长线基金,混合型基金及债券型基金都是不错的选择。但随着退休年龄逐渐接近,用于风险投资的比例应逐渐减少。在保险需求上,应逐渐偏重于养老、重大疾病险。

-理财优先顺序

资产增值管理→养老规划→应急基金。

退休夫妇

退休之后面临的问题是收入比之前减少很多,也没有太大开销,日常的生活费用占据大块支出,还有部分的医疗支出和旅游开支。这一阶段理财的目的是安度晚年,应采取比较保守的投资方式。光大银行阜成路支行行长助理、国际金融理财师赵伟松分析,现在老人参与高风险投资的比例很大,主要是2006年以来资本市场理财突然间火了起来,投资者认为如果不参与将损失很大,所以有一定积蓄的老年人也加入到高风险理财大军中。理财专家分析,这主要是从众心理导致的,对已退休的老年人来说有很大的风险。

理财重点:应以安度晚年为目的,投资和花费通常都比较保守,身体和精神健康最重要。在这时要减少高风险投资,以固定收益类投资为主。

-投资建议

将可投资资本的10%用于股票或股票型基金;80%-90%投资于固定收益类资产。在国外,不少老年人通过逐步出售房产来满足开销,但在中国这种方式比较少。对于资产比较丰厚的家庭,可采用合法节税手段,把财产有效地交给下一代。保险方面,这个阶段是享受保险成果的时候,不必再增加新的保险,可以考虑给孙子孙女买份儿童险。

《庭制投资方式以定投为佳》男孩、女孩宝宝名字推荐

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、

·装修干货|在装修中比较常见,但是却容易被遗忘的冷知识!

装修干货|在装修中比较常见,但是却容易被遗忘的冷知识!装修干货|在装修中比较常见,但是却容易被遗忘的冷知识!2025-05-13来源:互联网关键词:装修热度:3743装修可是件大事,前期规划,结构布局,硬装软装各个方面都要做好。一不留神就会踩坑,不仅浪费 ...

·Miu Miu设计总监Dario Vitale或将离职 新任人选引猜测

Miu Miu设计总监Dario Vitale或将离职 新任人选引猜测Miu Miu现任设计总监Dario Vitale或将于明年年初离职,而与他共事多年的Francesca Nicoletti或将成为接任者,担任新一任设计总监。这一变动消息在时尚圈内迅速发酵,但截至目 ...

·厦门翰森达钢化玻璃油墨系列1月17日网上报价,价格行情

厦门翰森达钢化玻璃油墨系列1月17日网上报价,价格行情产品名称规格价格包装等级汽车玻璃钢化油墨防粘遮蔽)HSD-TZF969165元/kg桶装一等品汽车玻璃后挡遮蔽油墨(环保黑色)HSD-TZF9600145元/kg桶装一等品水性环保调墨油HSD-V-3 ...

·玻璃基板,大战打响,行业资讯

玻璃基板,大战打响,行业资讯三星电机宣布与当地材料公司 Soulbrain 建立战略合作伙伴关系,开发玻璃基板材料,玻璃基板是下一代人工智能 (AI) 半导体的关键部件。此次合作的目标是到 2027 年大规模生产这些基板,从而扩 ...

·如何为自己和家庭制定理财计划?

如何为自己和家庭制定理财计划?年轻人可将收入的10%-20%投资于风险大、长期回报高的股票、基金等金融品种,投资方式以定投为佳;用收入的5%-10%给自己买一份意外保险。尽量不做“月光族”,攒下15%-30%的收入做长期规划理财。 ...

·氢氧化钾滴定溶液标准物质:精准滴定分析

氢氧化钾滴定溶液标准物质:精准滴定分析在化学分析与检测的广阔领域中,氢氧化钾滴定溶液作为一种重要的标准物质,扮演着举足轻重的角色。多年来,我参与了众多项目的化学分析工作,深刻体会到精准滴定对于保证实验结果准确性的重要性。无论是环境监测、药 ...

·造影费用一般多少钱?做一个造影多少钱

造影费用一般多少钱?做一个造影多少钱大家好,今天给各位分享造影费用一般多少钱的一些知识,其中也会对做一个造影多少钱进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!本文目录心脏做造影检查多少钱 ...

·KCC印尼日熔化量1200吨高端优质浮法玻璃生产线项目点火,国际动态

KCC印尼日熔化量1200吨高端优质浮法玻璃生产线项目点火,国际动态印尼当地时间2024年10月3日上午10时56分,在印尼投资部部长Rosan Perkasa Roeslani,韩国驻印尼大使 Park Soo Deok, 印尼总统咨询委员会顾问Gandi Suli ...

·国家医保局规范植入式心脏起搏器等7类医用耗材医保通用名

国家医保局规范植入式心脏起搏器等7类医用耗材医保通用名中国消费者报北京讯记者孟刚)近期,国家医保局印发《血管介入支架等7类医用耗材分类与代码及医保通用名》,规范了植入式心脏起搏器、血管介入支架、血管介入球囊等类别的医用耗材的医保通用名,为后续医保规范管理 ...

·HEYLADS童装·春日探险记:以童心 赴自然之约

HEYLADS童装·春日探险记:以童心 赴自然之约掀开季节的帷幔,让心灵与大自然来一场久违的约会。春风带着温柔的呢喃,悄悄唤醒了沉睡的大地,万物复苏,生机盎然。是时候脱下厚重的冬装,换上轻盈的步伐,与HEYLADS新一季高质户外套装一同出发,去寻找春 ...

假期产销超100%,涨价提前启动!玻璃“旺火”还能持续多久?,产业数据

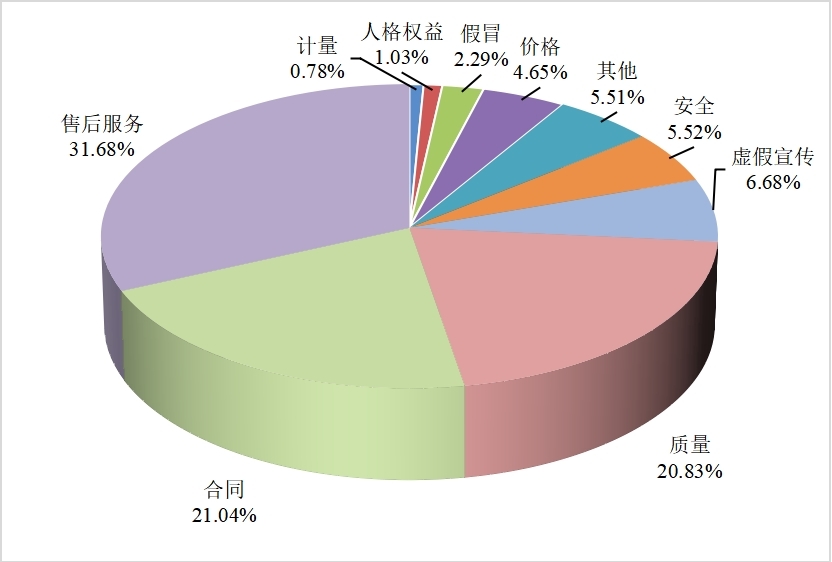

中消协发布《中国消费者权益保护状况年度报告(2023)》:新型消费领域消费者权益保护制度供给仍显不足

中国消费者协会发布第三季度消费投诉热点:“代维权”“摄影服务”“演出票务”等上榜

格拉司通携手Miru推动动态电致变色窗技术规模化发展,企业经营

这届年轻人突然喜欢养石头宠物 小众市场需求旺盛【两性&情感】风尚中国网

友情链接